�ٷ��źţ����²ƾ���

�ٷ��źţ����²ƾ�����տ����ֱ���õ�����֧����ҵ����淶��չ��

���ڣ�2018-08-10 21:39:44 ��Դ����������

������/���˲ƾ�������䣨�Ź��ں�kopleader��ר������ ��տ

����������϶Ե�����֧����ҵӰ����Զ��ֱ�Ӹı�����ֱ��������ṹ����ܷ�ʽ��ӯ��ģʽ��δ����չ����

����2017��8�£�����֧������˾ӡ�������ڽ�������֧����������֧��ҵ����ֱ��ģʽǨ��������ƽ̨������֪ͨ������ȷҪ����2018��6��30����֧�������������漰�����˻�������֧��ҵ��ȫ��ͨ������ƽ̨�����������Ͻ������ܲ��ŶԵ�����֧���ͻ��������������Ƶ����ƣ�ֱ�Ӹı��˵�ǰ������֧����ҵ��ֱ���ṹ����ܷ�ʽ��ӯ��ģʽ��δ����չ����ҲΪ������֧����ҵ�Ľ��������淶�Ϳɳ�����չ�춨������

����������֧���٣����������ƶ�֧����ͨ�����ּ�������˽������еĽ����������������⣬�����ڲ�ͬ���д������м��˻�ʵ�ִ����ʽ����ѹ������ڵ�һ��֧�������ң�����Я�����͵ڶ���֧�������У�ֱ�ӶԽӿͻ��������ڳ���Ч�ʵͣ��IJ��㣬���б���ԡ���Ч�ԡ���ģ�ԡ��ͳɱ����ص㣬���ҵ�����֧��ӵ�зḻ�ij���Ӧ��ʽ���£��ѱ��㷺ʹ�á�Ŀǰ���й��ĵ�����֧���Ѵ��ڹ�������ˮƽ�����ǣ��ڵ�����֧����ҵ���ٷ�չ��ͬʱ��Ҳ������������Ƿ����֡�ϴǮ�������ʽ�Ƿ�Ų�á�թƭ�ȣ���������һ�����գ��ڼ�ܲ�߶����ӽ����ȶ�������ϵͳ�Է��յı����£�������֧����������ҵ��չ��ʮ��·�ڣ���Ҫ�������ӡ�˼��������֧���Ķ�λ����ҵģʽ�Ϳɳ�����չ���⡣

����˳Ӧ���������÷�չ��ӵ��ǿ�ҵ��г��������

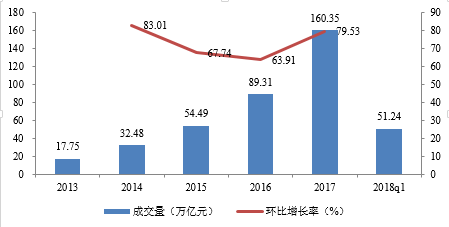

�����й��ҵ�����֧����˾������1999�꣨����֧��������������֧����ҵ��2013���Ժ�ſ�ʼ��ʽ���������Ұ���ܵ��㷺��ע��������֧���ı���ʽ�������й����������õĿ��ٷ�չ�ܲ��ɷ֣����ǻ��������õ���Ҫ������ʩ֮һ����ҪӦ�ó�����������������������Խɷѡ����������������������ŵ�֧���ȡ���ͼ1��ʾ���й��������ۺ�֧������ģ��2013���17.75����Ԫ����2017���160.35����Ԫ����������ʸߴ�73.37%��2018���һ���ȵĵ������ۺ�֧������ģ�Ѵ�51.24���ڣ�ռ���ֽ�֧����ģ�ڵ�5.5%�������Թ���2018��������ۺ�֧������ģӦ�ò������200����Ԫ���ر�أ��й��ĵ������ƶ�֧���ڹ����г����Ѿ���������ǰ�У����ݰ�����ѯͳ�ƣ�2017�꣬��֧����46����Ԫ����֧������63����Ԫ������ģ�ֱ���PayPal��2.8����Ԫ����16.4����22.5����

����ͼ1 2013��-2018���һ�����й��������ۺ�֧������ģ

����������֧������������ԭ����Դӹ�������������ά�Ƚ���ڹ�ͣ��ӹ�����������������֧������ӵ���㹻���������������ģ��ͬʱ�����½�������Ҫӿ�����ҵ���������ҡ�һ�ǵ�����֧������ҵģʽ�ѱ�֤�����и߶ȿ����ԣ���������������֮ǰ����ȥҵ��Ĭ�ϵ�721�ۣ�ֱ��ģʽ���ƿ��������㣩����Ӷ���������г����ʽ��������ķ����Ϣ���棻���ǵ�����֧�������ռ����������û�����Ϊ�������ݣ��ڴ�������Ҫ�Բ������ӵĻ���������ʱ�������£����ڿƼ���˾����������һ���⡣����������2016��8����������ǩ���µĵ�����֧�����գ������г��ϵ�����֧������һ�ȳ�����ۣ��г����ԣ�һ�Ű���5��ҵ��ĵ�����֧�����գ���߿ɴ�30��Ԫ�ܡ�

����������������������֧�����ڳ�Ϊ��ͨ�����һ�����ʽ�����Ҳ���������뵽���С�����������罻���ɷѡ����ޡ�ҽ����3C�ȸ�������һ���棬�ƶ��豸�ĸ߶��ռ����ƶ����ƶ�֧���Ľ�һ����չ����������ֻ��Ҫһ���ֻ��Ϳ��������ճ���֧������ʡȥ��Я��ֽ�ҡ�Ӳ�ҵIJ��㡣��������Zenith�о�������ʾ��2018���й��������ֻ��û��������ﵽ13���ˢݣ��������˾�һ̨�ֻ�����һ���棬�̻��Ե�����֧��������Ҳ�ڲ������ӣ���ά��֧����Ӧ�ô���Ƚ������̻��Ĺ̶��ɱ����ر��Ǹ��廧��С��ҵ�ȣ���ȥ�˹���POS����֧����

������ͷ¢�ϸ�����ԣ���ҵ�������

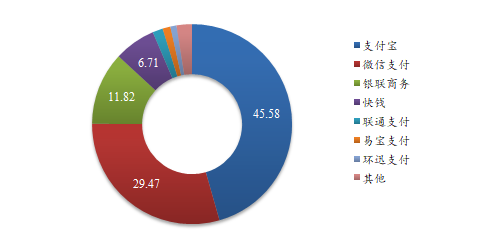

������ͼ2��ʾ��������֧���г����ֵ��͵Ĺ�ͷ¢�ϸ�֣�2018���һ���ȣ�֧������45.58%������֧����29.47%������������11.82%���Ϳ�Ǯ��6.71%��4��֧��������ռ�г��ܷݶ��93.58%�����У���֧��������֧��2�ҵ��г��ݶ�ռ�Ⱦߴ�75.05%��֧��������֧����֧�����������2C�����������߶ˣ�Ϊ����֧������Ҫ�����������ƽ̨����������֧������Ҫ�����������罻������������ԭ�н�Ϊ�ȶ����г��ݶ�����ϣ����������ҵ����ͬ�ʻ���չ���ƣ��������������г����������ơ������������������ޡ�����ɷѡ����Ѵ��ȣ�����ͨ�������ķ�ʽ��ռ�г��ݶ

����ͼ2 2018���һ�����й��������ۺ�֧���г��ݶ�ֲ���%��

�������⣬�������й���������������ʾ��Ŀǰ��֤֧������ֻ��238�ң������2011��5��������������������33�ң���Ҳ��ζ�ų�ȥ֧��������֧������������Ϳ�Ǯ4��֧��������ʣ�µ�234��֧��������Ҫ������ʣ6.42%���г��ݶ����Ԥ����δ�����൱����ʱ���ڣ�������֧���������Թ�ͷ¢�ϸ��Ϊ����ͬʱ����ҵ���������ٶȻ��һ���ӿ졣

�������ڵ�����֧����2013����ǰ��������п�֧�����ԣ��г���ģ��С��ʹ���������ޣ����ֶ����ܳ��ڴ���ȱλ״̬��������������ҵ������Ƿ����֡�ϴǮ�������ʽ�Ƿ�Ų�á�թƭ�ȡ���Щ����¶�˵�����֧�����ڵ�©�����Լ���Ҫ�Ľ��ķ�������ԣ�����ĸ�Դ��Ҫ������������©������һ��������֧��������ֱ���ķ�ʽ��ʹ�ÿͻ���ת����Ϣ�����ڵ�����֧���ڲ���������ֱ�Ӽ���ʽ����Դ��ȥ�ڶ�������ת��˫�����ܴ����ʽ��ʱ���ر��ǵ���ƽ̨��������֧�������뵽�����ջ�֮����ڶ����ʱ�������ϵ�����֧�����м�ǿ�Ĺ�ģЧӦ�����µ�����֧���������˻��ϻ���������ij����ʽ𣬼��ͻ������𡣵��������õ�����֧��POS��������ٽ��ס���������ȡ����ģ����ڵ�����֧�������˴�������˫�����˻���Ϣ���������ӿ���ͨ������©����ȡ�ͻ��˻���Ϣ��

����������������Ѷ��Դ�ں���ý��ȣ������������۵㣬�����ο�����������Ͷ�ʽ��飬�����Ե��������Ȩ����ϵ������

- �Һ���ģʽ��������װҵ��Ʒ��ʱ�� ...

- 110ƽ��װ��Ҫ����Ǯ��װ���ݺ��ӵ����� ...

- Ϳ���г���ģԤ��2021��ﵽ5746��Ԫ,��2021�긴 ...

- 2019������ҵ����������Ҽ�������������������� ...

- �������������³������£�һ�ٿϵ»��Գ��Ҿ��� ...

- ס�������г�Ҫ��á����־��� ...

- �����ɵ����߶ȶ��ٺ��� ...

- ��ש��������һ���ٽ�����������ת�Ļ����� ...

- �����19�ʺ�,̩�̣��ʲ���ծ�ʳ�86% ��ʱ��¶ ...

- ��ԡҵ��չ��״,�г����������ƽ��� ...

- ʢ��ģʽ���� �������ࡱС�ҵ�ӭ���� ...

- �����ҵ��ӿ�붨�ƼҾ�,�ɹ���ȴ������Ե�� ...

- ���ļҾ��г�����,ȫ����ģ���Ͻ��ļҾ��������� ...

- ���8��!����ɸ���ӭ����!���鴴����ľɴ���� ...

- ��װ��Ӧ��ľ��Ʒ���ɵ����ơ��ƾ��㡱����� ...

- �س����ذ�����ʵľʵ��ȫ���Բ�,ͬʱ�Ƴ������ ...

- �������壺�»����г���г���������

- ����������ȫ����������̣��ڼ�Ҳ����Ǯ��

- �ѹ�2019��Ӫ��80�ڣ�����ʷ�¸� ����������ҵˮƽ

- ��ɫ���˽���ʲô����������Axon 5G�콢�ֻ�ò����ʵ�ã�

- ����ҩ��Ϊȫ��������ҩ�Ļ���֮һ ����ҽҩΪ���ཡ������������

- ��Ԯ�人�� HPE���ж�

- ���ϡ����á������һ���������5G�콢��������ѧϰ����

- ��Ϸ���ܳ�Ⱥ �������Axon 5G�콢�����ƿ�ȫ��

- ��־�ɳǣ�����ҩ������ҽҩ�����ߡ�����

- ��Ч���ư칫�� �������Axon 5G�콢����һ��֮��

- ������ڿƼ��˳� ���һ���ϡ����ߡ�������

- E�ֹ�ǿ�Ƶ�½ǧ�����������㹲�����òƸ�

- ���һ����������������ծ�Ϲ� �������������

- ս�����顱 ��������100��ҽԺ10����ҽ����Ա���ij�Ԯ�ж�

- ���۸�����������Ӧ ��ԪʳƷ�����ׯ�ϳ�ŵ

- ���ڶ��ַ����Ƽ� �������1.13%

- ����ľ����������˳½�����ʦϲӭ��̥

- ����ίӡ����17�Ź���,������ѯ��λʵ�и�֪

- ���������ʽ���� 271�ҷ��������Ʋ�����

- ��Ԫ�Ƽ��ڹ���﮲���ҵ�ύ�Ǽǿƴ����弼�����ȵ�Ӧ��

- û�бȽϾ�û�в�ࣺ��ҶС��Ӯ�öԱȶȵĵ���������NO��1

- ����Ͷ������ĸ����ϧ�κδ��۵ذ屻��Ϊ����

- �������㳥ծ�߷�ع����ڳ�̨��13�����������ծ���3��Ԫ

- [֧��]����ר�õ���Ϣ�����о�

- ��ԡ��ҵ������,��������ؽ�����

- �ⷿ��ס�˿ڿ��乫������,����ί���ص���Ⱥ�����仧

- ������װ�Σ�һ������ȱϯ�ķ��ز���Ӧ����չ���

- С�����»3800�� �����ҷ�ժ�ý������С����������������

- �����˹���ļ���¢�Ͼ��ɷ�д�ĸ�Ʒ�ʷ�չ����ƪ��

- ���ز������Ƚ��� ���Ͼ���ת�ͼӿ���ó������