官方微信号:天下财经网

官方微信号:天下财经网诚意满满!历史新股定价配售制度演变都在这里了

日期:2018-05-31 14:31:54 来源:网络整理

诚意满满!历史新股定价配售制度演变都在这里了!【CDR系列九:新股发行定价与配售制度的演变研究】新时代中小盘孙金钜团队

2018-05-26 13:22 来源:金钜策股 CDR /证监会 /市盈率

原标题:诚意满满!历史新股定价配售制度演变都在这里了!【CDR系列九:新股发行定价与配售制度的演变研究】新时代中小盘孙金钜团队

摘要

审批制下(1990-2000年)新股定价非市场化,配售制度尝试多次改革。2000年以前,新股首发价格的制定与新股审批制配套,以政府指导为主、发行市盈率相对刚性。1990-1998年新股发行市盈率一般在12-15倍之间,期间也有通过上网竞价来实现新股市场化定价的尝试,但最终因市场尚未成熟而搁浅;1998年以后,新股发行定价开始突破15倍的市盈率上限。配售制度方面,1990-2000年期间新股配售经历了限量发售认购证、无限发售认购证并与储蓄存款挂钩、全额预缴并比例配售、上网定价等方式。1999年,证监会规定股本总额在4亿元以上的新股,可采用上网发行与法人配售相结合的方式发行,开启了新股向机构投资者配售的先河,也是“询价制”的前身。

核准制下(2000年以后至今)新股发行引入询价制并逐步完善。(1)2004年证监会正式将询价制度引入新股发行,询价制分为初步询价、累计投标询价两个阶段,前者确定发行价格区间,后者确定发行价格,获配股票将锁定3个月以上;(2)2009年证监会改进询价机制,在弱化锁定期的同时规定网下配售对象不能再参与网上申购,并完善了回拨机制和中止发行机制;(3)2010年中小企业板、创业板上市新股的累计询价环节取消,同时证监会通过摇号方式减少了中小企业发行新股过程中的获配机构家数,提高每家获配数量,对网下机构的新股申购行为形成约束,鼓励机构投资者审慎报价;(4)2013年证监会取消网下配售股份锁定期,并提出了过高报价的剔除方法:承销商应剔除申购总量中报价最高部分,且剔除比例不得低于总量的10%;(5)2014年,证监会令98号提出新股申购流通市值门槛,并规定网下投资者只能有一个报价,取消对于获配新股的网下机构的数量限制;(6)2015年,证监会规定公开发行股票数量在2000 万股(含)以下且无老股转让计划的,直接网上定价发行(这一规定在2018年被取消),同时取消新股申购预先缴款制度;定价方面,2015年以来新股定价以23倍市盈率为主要参考。

创新企业境内上市定价更为灵活,CDR发行可能引入战略配售。“独角兽”药明康德依旧参考23倍市盈率红线定价,最终发行价格21.60元/股,对应发行市盈率22.99倍,募集资金约22亿人民币,较首版招股书披露的约57亿人民币的募投项目所需资金规模缩水60%。与药明康德不同,工业富联发行未规定募集资金上限,最终定价13.77元/股,对应发行市盈率17.09倍,合计募集资金净额约270亿人民币;此外,为减少对二级市场冲击,工业富联启动战略配售并对网下机构投资者获配的70%股份设定12个月锁定期,最大回拨机制下,约有40%发行股票带有12个月以上锁定期。CDR发行也是创新企业上市的重要内容,2018年证监会将CDR纳入《证券发行与承销管理办法》适用范围,我们预计未来创新企业境内上市定价将更为灵活,市销率、市净率都有可能成为定价参考。同时,我们预计网下配售股份的锁定期限也将灵活化,后续CDR发行有可能引入战略配售和超额配售选择权。

1

审批制下(1990-2000年)的新股定价与配售

2000年以前,我国新股发行遵循审批制,新股在发行的数量和规模上都有一定的额度控制,其发行审核直接由证监会审批通过,定价和配售接受政府指导,以非市场化的固定价格定价,配售制度也经历了诸多改革尝试。

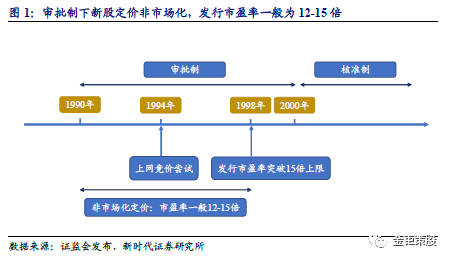

1.1、 审批制下的新股定价:市盈率上限的规定与突破

2000年以前,新股首发价格的制定与新股审批制配套,以政府指导为主、发行市盈率相对刚性,期间也有通过上网竞价来实现新股市场化定价的尝试,但最终因市场尚未成熟而搁浅。

新股定价在1990-1998年期间主要遵循行政指导,以固定价格发售机制定价,承销商在确定发行价后组织新股申购,其定价以一个相对固定的市盈率为准,且规定市盈率不能超过15倍的上限,最终发行市盈率一般在12-15倍;每股收益方面,1996年以前,每股收益取每股税后利润的预测值,1996年以后则采取过去三年每股税后利润的算术平均值。

在1994-1995年期间,我国曾尝试通过上网竞价来实现新股的市场化定价,但因为市场不成熟而搁浅。新股上网竞价的做法为:利用交易所电脑交易网络系统上网发行,承销商预先确定发行底价,投资者以此为价格下限进行申报,按照时间优先、价格优先原则成交。但因当时市场尚未成熟,价格发现能力弱、透明度差,导致新股认购存在较强投机性,1995年2月以后,新股不再上网竞价,而改为确定价格之后上网发行。

新股发行市盈率限制在1998年以后不断放开,其发行定价开始突破15倍的市盈率上限。1998年底《证券法》颁布,新股定价方式出现创新,一方面,新股发行市盈率限制逐步放开,新股发行价不断走高,另一方面,规定由发行人与承销商共同协商确定发行价格,将发行人的利益因素加入到发行价的考量之中,对原有的行政干预定价有所突破。1999年7月,证监会发布《关于进一步完善股票发行方式的通知》,将机构投资者纳入定价范围之中,并提出战略投资者概念,成为“询价制”的雏形。

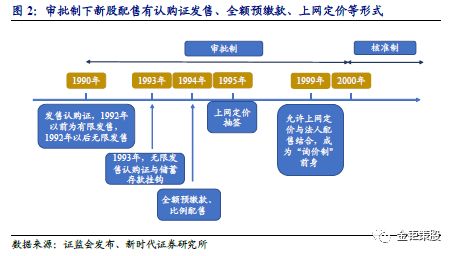

1.2、 审批制下的新股配售制度:认购证发售、全额预缴款、上网定价

1991-1993年,新股配售采取发售认购证方式。在1992年以前,认购证(预约单、抽签表)为限量发售,主要为定点或银行发售,之后凭证摇号抽签,这种方式存在透明性不足等问题,1992年以后认购证采取无限量发售,但仍存在发售时间长、认购量不确定、认购成本高等不足。

为了进一步优化认购证发售制度,证监会在1993年将无限量发售认购证与储蓄存款挂钩,《1993年股票发售与认购办法》规定,居民可按其银行定期储蓄存款余额进行一定比例的申请,之后按照申请表进行摇号抽签,中签后进入缴款手续流程,也可通过开办专项定期定额储蓄存单业务,按存单号码进行抽签。此举一方面减少了认购成本,另一方面也打开了新资金进入股市的通道。

在发售认购证基础上,我国新股配售制度在不断摸索中出现了多样化的尝试。1994年,全额预缴、比例配售的新股配售方式实施,投资者预缴其申购所需资金,承销商按照投资者缴纳资金在申购总量的比例进行新股配售。

免责声明:新闻资讯来源于合作媒体等,不代表本网观点,仅供参考,并不构成投资建议,风险自担。如涉版权,联系处理。

- 本周开盘:深圳楼市“稳”字当头 本周龙岗1盘开 ...

- 中国建筑装饰行业一周大事记(3.12-3.18) ...

- 神秘的它,黑色大理石橱柜效果图展示 ...

- 川帝水性漆:十年磨一剑,今朝试锋刃 ...

- 长隆红盘!时代领峰广清媒体北江邮轮精英酒会完美 ...

- 国际智慧城市研究院总经理闫福寿:智慧房产引领 ...

- 家具企业需要不断进行创新,开辟适合企业自身发展 ...

- 三峰木门形象代言人陈建斌老师喜迎二胎 ...

- 地产大佬坐论楼市:机会到底在一二线还是三四线 ...

- 蓝光LED背光旺季+红光四元LED满载,晶电Q3营运加 ...

- 2019年,智能锁人如何迎接千亿市场的到来? ...

- 曲美家居:第三季全民沙发季,福利大派送 ...

- 以沙比利为代表家居装饰材料近期有所起色 ...

- 报告:7月百城二手房均价停涨,三四线城市涨幅持 ...

- 国庆黄金周后家具市场将迎来销售旺季,品牌综合实 ...

- 笋货来了!知识城地铁盘1.8万起 引爆夏日周末 ...

- 赛迪孙会峰:新基建中充电桩市场将达万亿

- 盘手网诚招全国网络代理商,在家也可赚大钱!

- 搜狗2019年营收80亿,创历史新高 增速领先行业水平

- 白色情人节送什么礼物?中兴天机Axon 5G旗舰手机貌美又实用!

- 振东制药作为全国最大的中药材基地之一 让中医药为人类健康做出更大贡献

- 驰援武汉, HPE在行动

- 掌上“课堂”如何让一部中兴天机5G旗舰化身在线学习助手

- 游戏性能超群 中兴天机Axon 5G旗舰助你掌控全场

- 众志成城!振东制药扛起中医药抗“疫”旗帜

- 高效“云办公” 中兴天机Axon 5G旗舰助你一臂之力

- 跟随金融科技浪潮 富邦华一线上“防疫”出大招

- E乐购强势登陆千家万户,即将与你共享经济财富

- 富邦华一银行落地首单疫情防控债认购 精准助力疫情防控

- 战“疫情” 爱玛启动100家医院10万名医护人员爱心驰援行动

- 保价格、保质量、保供应 三元食品向社会庄严承诺

- 深圳二手房挂牌价 半年跌幅1.13%

- 三峰木门形象代言人陈建斌老师喜迎二胎

- 发改委印发第17号公告,工程咨询单位实行告知

- 多因素致资金面恶化 271家房企宣告破产清算

- 嘉元科技在国内锂箔行业提交登记科创主板技术领先的应用

- 没有比较就没有差距:茶叶小罐赢得对比度的第三方评估NO。1

- 美国投资移民改革法案不惜任何代价地板被认为新政

- 景瑞满足偿债高峰控股年内出台的13%的最高利率债务的3美元

- [支链]威板专用的信息深入研究

- 卫浴行业不景气,三大问题亟待解决

- 租房常住人口可落公共户口,发改委推重点人群城市落户

- 共筑精装梦:一场不可缺席的房地产供应链发展峰会

- 小程序月活超3800万 贝壳找房摘得金瑞奖“最佳小程序流量担当奖”

- 打破了国外的技术垄断巨化股份写的高品质发展的新篇章

- 房地产依赖度降低 海南经济转型加快自贸区建设