�ٷ��źţ����²ƾ���

�ٷ��źţ����²ƾ�����纬����ν�����й�˾������ֵ�����⣿

���ڣ�2018-07-31 05:47:15 ��Դ����������

������/���˲ƾ��������ר�����Ź��ں�kopleader��ר������ ��纬

����������ʵ����һ���˵�����������������ô�������������й�˾������״��Σ��γɾ�������״��ԭ������ʲô��������ֵ�ֻ������ЩΣ����������ͼ������

������һ��ʱ�䣬A���г�����µ����ݹ��µ����Ƚϴ�˾��ҵ�������Է��֣��ֹ�˾���Ǵ���Ӱ�ӡ���ý�����ʲ�����ҵ����Ӫ���漰�����Թ�ֵ���������ʲ�������������ֵ���Ѷ��������ֹ�˾����Ƶ�����ָ������ų����Ϊ���صIJ���Ҳ�����й�˾��������

����������ʲô�أ����ѧ���潲��������ָ����δ���ڼ�Ϊ��ҵ��Ӫ�������������DZ�ھ��ü�ֵ����һ����ҵԤ�ڵĻ������������ɱ����ʲ��������������������ƽ��Ͷ�ʻر��ʣ����ʱ�����ֵ����������ҵ�����ֵ����ɲ��֡�����ҵ�ϲ�ʱ�����ǹ�����ҵͶ�ʳɱ��������ϲ���ҵ���ʲ����ʼ�ֵ�IJ�

����ͨ�ؽ���������ʵ����һ���˵�������������������ͨ��˵һ����ҵ��������һ���˺�����������������ijЩ����ӵ������ļ������ֵ���п��ܿ������ܶ�Ǯ��

������ô�������������й�˾������״��Σ��γɾ�������״��ԭ������ʲô��������ֵ�ֻ������ЩΣ����������ͼ������

����һ�����й�˾������״

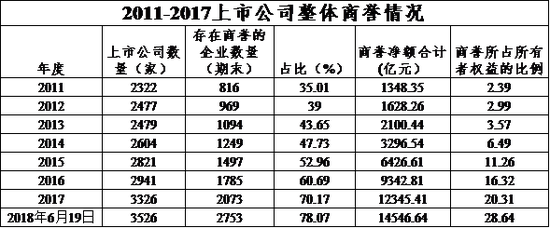

������ͳ�������Ͽ������ݡ���ҵ�����2006�����䲼ʵʩ����2007 ��1 ����2018 ��6�£��й����й�˾����������Ŀ�������ܼ�ֵ�����ڿ��ٵ������ڡ�

�������������̵��б�Ȼ���������������2011�������������������ռ��Ȳ��������ܼ�ֵ�ı��������Ե��������ƣ������й����й�˾������������������ء�����ͼ��2011-2017��䣬���й�ʽ����������ҵ����ռ����35.01%������70.17%�������ģ�ڲ�������ͬʱ������ռ������Ȩ�������2.39%������20.31%�������γɵľ��ü�ֵҲ�ڲ�������������֮�������ʲ������ʲ����������������Ѿ���Ϊ���й�˾��Ӫ�ʲ�������Ϊ��Ҫ����ɲ��֡�

����������ʵ���һ�£�A���г��ż����ʣ����磬ijӰ�ӹ�˾����ij����������Ӫҵ����Ϊ�����ʲ���˾������10��Ԫ��

�������⣬ij���й�˾����39��Ԫ������700����Ź���ƽ̨�����ж��������������ֵ��

��������ͨ�����У���Ǯȥ��һ���Ѿ��Ȿ��������ɵ��Ҳ��������

��������A�����й�˾�������������ˣ��������˺ܶ����Ĺ�˾�����Ҹ������������ֵ��

������������ٲȻ�Ѿ���Ϊ�й����й�˾�������̵��е���������֧�����̵��������Dz����ֽ�֧������Ȩ֧�����������˸߰��ijɱ���

�����������й�˾�������ij���

������һ����ۻ���������

���������ƶ������������������������������������й�˾��������ʽ���������ʱ��г�һ�ȷ�����Ϊ��������ʽ����������������������ĽǶ�����������ʽ�����Ļ�Ծ���´����ʽ��������ʲ����Ƹ��ʲ��۸�����ȷ�ϵ������а����˸��ߵ��ʲ���������ۣ��ⲿ����������۲������������ʣ���Ӧȷ��Ϊ�������������ĽǶ��������ʱ��г����ٱ��������й�˾����ز��ø߹��Ĺ�Ȩ��Ϊ����֧���Լۣ���¹�Ȩ�۸���ĭֱ�Ӵ��������������⣬��Ϊ���ص��ǣ��ʲ���ע���ֽ�һ���Ƹ߹ɼۣ��γɶ���ѭ����������ĭҲ����һ����ѭ���н�һ�����ۡ�

����������������������ʹ

��������ʽ���ű����£���Ԫ�����������Ƿ���ض�Ԫ������������ں�����������ϣ�Ԥ�ڿ�ʵ�ֵ�Э����ֵ���ͣ�������ȷ����Ӧ��Ϊ�������������������˳��������Ÿ������������ij�Ϊ�ʱ��г�һ���¡�ʱ�С�������ʵ��Э��������δ������ΪĿ�ĵķ����Բ��������������й�˾�Կ�粢�����չ��Ʋ��㣬��������ϣ������ҵת��������ͨ������һ�����͡���ʹ������ȷ�ϱ�Ӧ��Ϊ�����IJ�����Ϊ������ȷ���˸��ߵ������������ĭ��������Ϊ���ص��ǣ������ֳ������г��Ͽ�������Ϊһ�ֳ���ʱ�����һ�������ӱ��������ҡ���Ӫҵ�����õ�������ҵ����ȱ��������ģ����Ա��г��Ͽɣ���ֵ���ͣ�����г���ֵ����Դ���õ�Ť������������ҵҲת�������ڴ��ಢ��ʱ��������ĭ����һ���Ӿ磬���������ֵҲ���ڳ�������άϵʱ���б�����

����������DZ�����������

����������Ϊһ���Ƽۡ�����������һ���ǡ����������ɱ���س�Ϊ�����й�˾�������͵Ĺ��ߡ�������������������ֵ��Ϣ��¶�IJ���֡�������һ��Ϊ�������ʹ������������������й�˾�ڲ�����֧������ۣ�����ȷ�ϸ߶����������������������ǹ�������������������ߣ��ɴ��γ���ʵ���ϵ��������͡���Ȼ�������������벢����ǩ���Զ�Э�飬���߶������ļ�ֵ����ȴԶ�Ƕ��������ҵ���ԶĿ����ֲ�������ҵ������Э�鱾���Ѿ���Ϊ����۲����ĸ����ɱ������չ�����ŵ����ʵ�ʵ�ҵ�����Դ˻�ȡ�߹�ֵ���º���ȱʧ��������ʹ��������Ϊ���Եͳɱ��ؽ��С���Ϊֱ�ӵ��ǣ���ɶ����ò���������ij������������ӵ�е�������Ϣ���д��ģ�������֡���Ҳ�ǽ�������ɶ�Ƶ�������������ʽ���ֵ�ԭ��֮һ��

�������ģ���ƴ�����ȱʧ

����ͨ�������������ѵó���������ʣ���ֵ���£����������д�������ȷ�ϻ�����ȷ�ϵ����ر����뵽�������У���ܴ�̶��ϳ�Ϊ�������Լ��������ֵ����Ҫ��������ˣ�������ƴ��������д��ڵIJ�����֮��Ҳ��һ���̶��ϴٽ����������εķ�����

�����ӳ�ʼȷ���������������ò����ɱ��뱻�������ɱ��Ͼ��ʲ����ʼ�ֵ�����г�ʼ���������ڹ��ڷ����й�Ȩ�г���������ʼ�ֵ�������Կɿ��ػ�á���˱����������ʼ�ֵ��������������ֵȷ�ϡ���һ�����м�ܵ����Ѽ���Ϣ��¶�IJ����Ҳ���ܵ����������뽻��˫����ı��Ť��������ֵ�������չ������չ������г���Ķ������ܸ߹�ֵʱ���չ��������������͵�Ŀ�ģ�ҲԸ����ܸ߹�ֵ�����Ϳ��ܵ�������������ȸ߹���

����������������Ѷ��Դ�ں���ý��ȣ������������۵㣬�����ο�����������Ͷ�ʽ��飬�����Ե��������Ȩ����ϵ������

- ��װʱ������,��ҵ������µ�������� ...

- ¥�г�������߸��ͽ�,ȫװ��Ʒסլ������ ...

- �ھŽ��й�(����)���ƼҾ�չ����ԤԼ�Ǽ� ...

- �����������ͶƱ����������Ȩ��Ϊ���� δ����� ...

- ����������������,��5.8��!��180��! ...

- �������������桱��Ͱ��ը����������������� ...

- ������������ת��Σ��,���Ʋ�����·�η� ...

- ��Ҿ�ս�Բ�����ԡ�г�,����ҵ�������DZ� ...

- ̩����÷����ա�ϵ����̴�Ҿ�5��19�ս�ȫ���� ...

- ���¹���֪ʶ�ǡ������������� ���ҽ������˫ ...

- �س�ʱ��ӡ��ϵ������Ƴ���,�ɹ�ն��2018-2019 ...

- ������ά�ȣ�δ���Ҿ��ŵ�����ֽ������� ...

- ���ܼҾӳ�����θ�������ۣ� ...

- ����Ʋ���ͬ�������ܲ��ľ��û���,�Ҿ���ҵ���� ...

- ǽ���罬���ļ���ʩ����ʽ�Ͳ��� ...

- �̵㣺2017���й��Ŵ�ҵʮ��仯 ...

- �������壺�»����г���г���������

- ����������ȫ����������̣��ڼ�Ҳ����Ǯ��

- �ѹ�2019��Ӫ��80�ڣ�����ʷ�¸� ����������ҵˮƽ

- ��ɫ���˽���ʲô����������Axon 5G�콢�ֻ�ò����ʵ�ã�

- ����ҩ��Ϊȫ��������ҩ�Ļ���֮һ ����ҽҩΪ���ཡ������������

- ��Ԯ�人�� HPE���ж�

- ���ϡ����á������һ���������5G�콢��������ѧϰ����

- ��Ϸ���ܳ�Ⱥ �������Axon 5G�콢�����ƿ�ȫ��

- ��־�ɳǣ�����ҩ������ҽҩ�����ߡ�����

- ��Ч���ư칫�� �������Axon 5G�콢����һ��֮��

- ������ڿƼ��˳� ���һ���ϡ����ߡ�������

- E�ֹ�ǿ�Ƶ�½ǧ�����������㹲�����òƸ�

- ���һ����������������ծ�Ϲ� �������������

- ս�����顱 ��������100��ҽԺ10����ҽ����Ա���ij�Ԯ�ж�

- ���۸�����������Ӧ ��ԪʳƷ�����ׯ�ϳ�ŵ

- ���ڶ��ַ����Ƽ� �������1.13%

- ����ľ����������˳½�����ʦϲӭ��̥

- ����ίӡ����17�Ź���,������ѯ��λʵ�и�֪

- ���������ʽ���� 271�ҷ��������Ʋ�����

- ��Ԫ�Ƽ��ڹ���﮲���ҵ�ύ�Ǽǿƴ����弼�����ȵ�Ӧ��

- û�бȽϾ�û�в�ࣺ��ҶС��Ӯ�öԱȶȵĵ���������NO��1

- ����Ͷ������ĸ����ϧ�κδ��۵ذ屻��Ϊ����

- �������㳥ծ�߷�ع����ڳ�̨��13�����������ծ���3��Ԫ

- [֧��]����ר�õ���Ϣ�����о�

- ��ԡ��ҵ������,��������ؽ�����

- �ⷿ��ס�˿ڿ��乫������,����ί���ص���Ⱥ�����仧

- ������װ�Σ�һ������ȱϯ�ķ��ز���Ӧ����չ���

- С�����»3800�� �����ҷ�ժ�ý������С����������������

- �����˹���ļ���¢�Ͼ��ɷ�д�ĸ�Ʒ�ʷ�չ����ƪ��

- ���ز������Ƚ��� ���Ͼ���ת�ͼӿ���ó������