�ٷ��źţ����²ƾ���

�ٷ��źţ����²ƾ����������ォǿ������ ��ֵ��ϵ��������ʱ

���ڣ�2018-07-26 12:32:35 ��Դ����������

���������ϰ�������������С�̹ɵ������ֻ����ƺ�Ư��50�Ƿ��������ĭ�������ֿ�ʼ�������ϡ���ͨ�����ݶԱȷ��֣���Щ��������ɹ�ֵ�Դ��ں������䣬�����еĹ�Ʊ�Դ��ڵ�״̬�����Դ�ҵ��Ϊ������С�̹ɹ�ֵ��Ȼ�߸����ϡ���֤ȯ�г����ܿ�������Լ���߳���ϼ��Ϊ��С�̹���Ȼ���ٳ������е�ѹ�������������Խ�����ǿ�ƣ�A���г���ֵ��ϵ�ĵ����Խ�������

�����ϰ��꣬���������ǿ�����𣬹���ę́(600519)����������(000651)�����ļ���(000333)����ҫ����(600660)���й�ƽ��(601318)�Ȱ��������ͻ�𣬴�����ǣ���һЩ�г���ʿϷ��Ϊa���г���“Ư��50”������γ�ǿ�ҷ�����ǣ��������г���������С�̹ɣ���������Щȱ��ҵ��֧�ŵĸ�����Ĺɡ�����������ƣ������Ϸ��Ϊ“Ҫ��3000”��

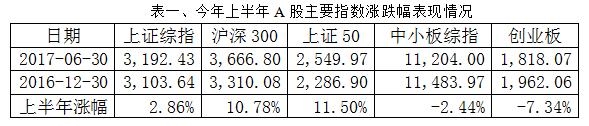

��a���г��ϰ�����Ҫָ���ı���������Ҳ���Կ����г����ֳ����������ֻ������ƣ���֤50ָ���ͻ���300ָ�������ϰ���ֱ�������11.5%��10.78%������ҵ��ָ������С��ָ����ֱ��µ���7.34%��2.44%��

�����ϰ���a���г�Ϊ���߳������ֻ������ƣ���������ɵ�ǿ�Ʊ���δ���ܷ���������������a���г������ڳ�С��������£������ϰ���ȴ�����ش���δ��a���г�Ͷ���Գ����Ƿ�����������

A���г�2011��������Ҫָ�����ֱȽ�

�����ϰ��꣬��������֤50Ϊ�����Ĵ����������������ǿ���Դ�ҵ��Ϊ������С�̹����ƣ����ǣ�������ǰ�ʱ����������2011�������һ������ʱ�����������죬���Է��֣���ҵ�塢��С��ָ����������ȻԶǿ����֤50�ı��֣�

2010���������6��30�գ���С����ָ�ʹ�ҵ��ָ���Ƿ��ֱ�ߴ�50.08%��59.81%��ͬ�ڣ���֤50ָ���ͻ���300ָ���Ƿ��ֱ��Ϊ28.96%��17.22%����֤50ָ���ͻ���300ָ�����Ƿ���������ڴ�ҵ�塢��С��ָ���ı��֡�

��a���г�����Ҫָ������������������2013�ꡢ2015��a��Ҳ�����ֳ������ֻ��ļ������ƣ�������ϰ��������������ǡ�С����Ĺ��µ��ľ���ͬ���ǣ�2013�ꡢ2015��a���г����߳���С�̹ɱ��ǡ����̹ɲҵ������ƣ�

2013�괴ҵ��ָ���Ƿ��ߴ�82.73%��������֤50ָ��ȴ�����15.23%��2015����Ȼa���г������˶��ֹ��֣�����һ�괴ҵ��ָ����Ȼ���������84.81%��ͬ����֤50ָ��ȴ�µ���6.23%��

������2011�����������A����Ҫָ���ǵ����������

���Կ�������2015��֮ǰ���൱ʱ���a���г����ֳ�һ���Ǻ�ˮ��һ���ǻ���ļ��������ֻ����ƣ�С�̹�ǿ�����ǣ��Ŵ��¸ߣ�С�̹���һ�ȳ�����ȫͨ����(300359)����˶��Ϣ(300380)��һ��400��Ԫ�ĸ۹ɣ������̹�ȴ���ڵ������ݡ�����ƣ����

2016����������ֵ�߸����ϵ�С�̹ɽ���ƣ̬�����������г������Ĵ��������ȴǿ�ƻع顣�����ϰ��꣬a���г���һ������������һ�����ˣ����������ǿ����������Ϊ�г�������С�̹ɳ�Ϊ“Ҫ��3000”���г�������һ���ֻأ���ij�̶ֳ��϶��ԣ������ϰ���a���г�“Ư��50��Ҫ��3000”�������ǶԴ�ǰ�г�С�̹ɳ��ڱ��ǡ����̹ɵ������ݵ������ֻ����ƵĴ���ת��

ׯ�ɻ������ǵ���A���г�С�̹ɱ��ǵ���Ҫԭ��

2014��10�£��������ġ�a���г��ػ�ׯ��ʱ��������2014��ǰ9��a���г��ɼ���ҵ�����ֽ�����ͳ�Ʒ����������ʾ����ֵ��С������ΪӰ��ɼ��ǵ��ľ��������أ���ֵԽС���Ƿ�Խ����ֵԽС����ֵˮƽԽ�ߡ���ɼ۱��ֺ�ֵˮƽ�γ�ǿ�ҷ�����ǣ�С��ֵ��Ʊҵ������ȴԶѷ�ڴ��̹ɣ���ֵԽС��ӯ������Խ�ͣ���ֵԽС���ɳ���Խ�ͣ���ֵԽС����Ϣ��Խ�͡�

2014��ǰ9���£�a���г�������2013���������̹���С�̹������ֻ������ƣ���2013������̼ۼƣ���ֵ�Ƿ�����ֵ��ģ���ֳ����˵ĸ�����ԣ���ֵԽС���Ƿ�Խ��ֹ2014��9��30�գ���ֵǧ�����Ϲ�Ʊƽ���Ƿ���Ϊ2.24%����ֵ20��Ԫ���¹�Ʊƽ���Ƿ��ߴ�69.49%���ӹ�ֵˮƽ��������ֵԽС����ֵˮƽԽ�ߣ���ֵǧ�����ϵ�28�����й�˾ƽ����ӯ��Ϊ7.2��������ֵ��20��Ԫ���µ�460�����й�˾ƽ����ӯ�ʸߴ�860����

��ɼ۱��ֺ�ֵˮƽ�γ�ǿ�ҷ�����ǣ�С��ֵ��Ʊҵ������ȴԶѷ�ڴ��̹ɣ�

��ֵԽС��ӯ������Խ�͡���ֵ1000�����ϵ����й�˾�ڳ����ʲ�������(����������ڳ����ʲ�)ƽ��ֵ��2010���21.48%������2013���19.14%������ֵ20�����µ�С�̹ɵ�ƽ�����ʲ�����������2010���10.78%����»���2013���0.74%��

��ֵԽС���ɳ���Խ�͡���ֵ1000�����ϵ����й�˾��������2010���9204��Ԫ������2013���13326��Ԫ���������������Ϊ13.1%������ֵ20��Ԫ���µ�460�����й�˾�ľ���������2010���220��Ԫ�½���27��Ԫ���������������Ϊ-50.3%��(��ϸ���������ߡ�a���г��ػ�ׯ��ʱ����һ��)

��λ����Ԫ

2015���������������г�������ȫͨ��������˶��Ϣ�Ĺɼ۽���ʷ�۵������ߴ�80%���ϣ�ӡ֤�˱��ߵ������жϡ�����1�£��������г��㷺��ע��˽ļ����������ݹɼ۰����ൺ��Ժ���У������ൺ���м�����Ժ�����������Ϣ��˽ļ��������ʵ�ʿ��ƽ��ٸ�֤ȯ�˺ţ�������Ϣ���Ʋ��ݹɼۡ���2010�������赥��������������ʾ��С��ֵ��Ʊ��ӯ���������ɳ���Զѷ�ڴ��̹ɣ�С�̹ɵĴ�����ǣ������ǻ�����ӯ�������ͳɳ��ԣ�Ҳ����������������˲�ҵ�����ǻ��ڸ��ָ����ĵij�����������ͨ��ԽС����ֵԽ�͵Ĺ�Ʊ��ׯ��Խ�����̣�С�̹ɵı��Ǻ߹�ֵ���ܿ����ǻ�����ׯ�����ݹɼ۵Ľ����

2013���������൱��ʱ���a���г�������һ�����еĿںţ�“̸�����棬����������������ϡ�”���ɲ���Ҫ�������棬�ɲ��ںã���ׯ���顣��ֵԽС��Խ���ױ�ׯ�Ҳ��ݣ��ɼ��Ƿ���Խ��

���2013��a���г�С�̱��ǡ����̹ɻ����������ֻ����ƣ�����Ҳ����2014����ġ���ҵ��2013�걬��̽��ׯ��ʱ�����Ҹ�ȼ������Ϊ��

����������������Ѷ��Դ�ں���ý��ȣ������������۵㣬�����ο�����������Ͷ�ʽ��飬�����Ե��������Ȩ����ϵ������

- ��װʱ������,��ҵ������µ�������� ...

- ¥�г�������߸��ͽ�,ȫװ��Ʒסլ������ ...

- �ھŽ��й�(����)���ƼҾ�չ����ԤԼ�Ǽ� ...

- �����������ͶƱ����������Ȩ��Ϊ���� δ����� ...

- ����������������,��5.8��!��180��! ...

- �������������桱��Ͱ��ը����������������� ...

- ������������ת��Σ��,���Ʋ�����·�η� ...

- ��Ҿ�ս�Բ�����ԡ�г�,����ҵ�������DZ� ...

- ̩����÷����ա�ϵ����̴�Ҿ�5��19�ս�ȫ���� ...

- ���¹���֪ʶ�ǡ������������� ���ҽ������˫ ...

- �س�ʱ��ӡ��ϵ������Ƴ���,�ɹ�ն��2018-2019 ...

- ������ά�ȣ�δ���Ҿ��ŵ�����ֽ������� ...

- ���ܼҾӳ�����θ�������ۣ� ...

- ����Ʋ���ͬ�������ܲ��ľ��û���,�Ҿ���ҵ���� ...

- ǽ���罬���ļ���ʩ����ʽ�Ͳ��� ...

- �̵㣺2017���й��Ŵ�ҵʮ��仯 ...

- �������壺�»����г���г���������

- ����������ȫ����������̣��ڼ�Ҳ����Ǯ��

- �ѹ�2019��Ӫ��80�ڣ�����ʷ�¸� ����������ҵˮƽ

- ��ɫ���˽���ʲô����������Axon 5G�콢�ֻ�ò����ʵ�ã�

- ����ҩ��Ϊȫ��������ҩ�Ļ���֮һ ����ҽҩΪ���ཡ������������

- ��Ԯ�人�� HPE���ж�

- ���ϡ����á������һ���������5G�콢��������ѧϰ����

- ��Ϸ���ܳ�Ⱥ �������Axon 5G�콢�����ƿ�ȫ��

- ��־�ɳǣ�����ҩ������ҽҩ�����ߡ�����

- ��Ч���ư칫�� �������Axon 5G�콢����һ��֮��

- ������ڿƼ��˳� ���һ���ϡ����ߡ�������

- E�ֹ�ǿ�Ƶ�½ǧ�����������㹲�����òƸ�

- ���һ����������������ծ�Ϲ� �������������

- ս�����顱 ��������100��ҽԺ10����ҽ����Ա���ij�Ԯ�ж�

- ���۸�����������Ӧ ��ԪʳƷ�����ׯ�ϳ�ŵ

- ���ڶ��ַ����Ƽ� �������1.13%

- ����ľ����������˳½�����ʦϲӭ��̥

- ����ίӡ����17�Ź���,������ѯ��λʵ�и�֪

- ���������ʽ���� 271�ҷ��������Ʋ�����

- ��Ԫ�Ƽ��ڹ���﮲���ҵ�ύ�Ǽǿƴ����弼�����ȵ�Ӧ��

- û�бȽϾ�û�в�ࣺ��ҶС��Ӯ�öԱȶȵĵ���������NO��1

- ����Ͷ������ĸ����ϧ�κδ��۵ذ屻��Ϊ����

- �������㳥ծ�߷�ع����ڳ�̨��13�����������ծ���3��Ԫ

- [֧��]����ר�õ���Ϣ�����о�

- ��ԡ��ҵ������,��������ؽ�����

- �ⷿ��ס�˿ڿ��乫������,����ί���ص���Ⱥ�����仧

- ������װ�Σ�һ������ȱϯ�ķ��ز���Ӧ����չ���

- С�����»3800�� �����ҷ�ժ�ý������С����������������

- �����˹���ļ���¢�Ͼ��ɷ�д�ĸ�Ʒ�ʷ�չ����ƪ��

- ���ز������Ƚ��� ���Ͼ���ת�ͼӿ���ó������