�ٷ��źţ����²ƾ���

�ٷ��źţ����²ƾ�����ζ�С��˾���й�ֵ��

���ڣ�2018-05-07 14:31:34 ��Դ����������

������/���˲ƾ�������䣨�Ź��ں�kopleader��ר������ �������Ϻ������Ϻ�������ѧԺ���ѧ���ڡ���ʿ����ʦ��

����С����ҵģʽ��Ϊ���أ�����2017��ɳ��Ͽ죬��δ�����������ֵƥ��ӯ��ˮƽ�ķ�����Ȼ�ϴ�

�����ڴ�������С������2018��5��3����۽����ύ���������룬������Ϊ��ۡ�ͬ�ɲ�ͬȨ�����еĵ�һ���¾��ù�˾�������й�˵���飬�����ת����������ȹ�ȫ��ת��ΪB����ͨ�ɣ�����2017��ĩС���ѷ���6.7�ڹ�ͶƱȨΪ10����A��ɺ�14.2�ڹ�B����ͨ�ɣ��ܼ�20.9�ڹɡ����У�ִ�ж��¡����»���ϯ����ϯִ�й�������4.3��A��ɷݺ�2.3�ڹ�B��ɷݣ���ռ�ѷ����ܹɱ���31.4%�����ϴ�ʼ�ˡ��ܲ��ֱ����2.4�ڹ�A��ɷݺ�3912���B��ɷݣ���ռ��13.3%������ͶƱȨ����50%����С���γ�ʵ�ʿ��ơ�

������ý����ƣ�С��IPO��ֵ�ɴ�1000����Ԫ��������2014������ʱ450����Ԫ��ֵ��һ�����ϡ���ʹ���ǵ�ESOPԱ���ֹɼƻ���Ȩ�ص�Ӱ�죬B����ͨ�ɵļ�ֵҲ����40��Ԫ/��֮�ϡ�

�������������Ƕ��٣�

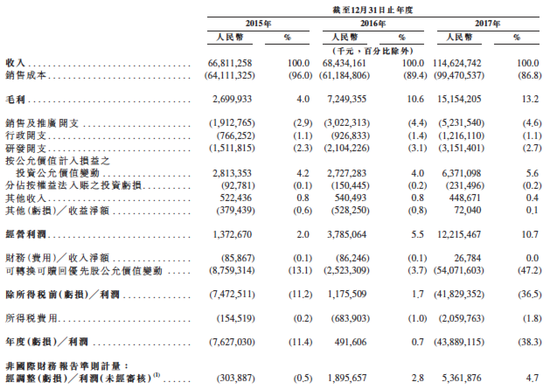

�����й�˵�����У�2017��С��Ӫҵ����Ϊ1146.2��Ԫ����2016������67.5%�������ڿ�ת����������ȹɹ��ʼ�ֵ����540.7��Ԫ���¹�˾��2017�����438.9��Ԫ�����ȹɹ��ʼ�ֵ�䶯���µĿ�������ڹ��ʻ����IFRS�������ȹɹ�ֵ���ǵĻ�ƴ���������ʵ�ʿ��𣬶���������ʱ���ȹɻ��Զ���ת������ͨ�ɣ�������������к����һ����ȾͲ����������ˣ�С��ϣ��ǿ���۳����ȹɵ�����Ӱ���ʵ�ֵ�122.1��Ԫ��Ӫ����

����Ϊ�˱���Ͷ������һ��������ĸ��š����õ����˾��Ӫҵ��ķ�չ��������˾����¶Non-IFRS�������ֽ������һ���������Ӱ������С����2017���������ϼӻ����ȹ���ֵ��Ӱ�졢9.1��Ԫ�Թɷ�Ϊ������н����á������ʲ�̯����Ӱ�죬����ȥ57.3��ԪͶ�ʹ��ʼ�ֵ���澻ֵ���ó�53.6��Ԫ������non-IFRS����2016���19��Ԫ������182%��С��1000����Ԫ�Ĺ�ֵΪ������ָ���118����

����Ȼ����С�������Ļ�������˾������Ȩ�ȹ�Ȩ������ʩ�ѳ�Ϊ��̬����Ȩ�������ò���һ���Է��á����ң�Ա���Ĺ�Ȩ�������þ����Է��ֽ���ʽ���ڣ������δ����˾��Ȩ����̯�����Թɼ۾��г��ڸ���Ӱ�졣��ˣ��ڼ���С�ĺ�������ʱ����Ӧ����Ȩ�������ÿ۳��������Ļ���С��2017��ĺ��ľ�����Ӧ����44.5��Ԫ����1000����Ԫ�Ĺ�ֵ�¶�Ӧ��143������ӯ�ʡ�

�����������û�ƴ���������

����С����2011��5�¿�ʼ������Ȩ�����ƻ�����Ա�������º��������Թɷ�Ϊ������н�꽱��������¶������������Ȩ���ڣ�С���ڳ����Ϲ���2.4�ڹ�ÿ����ֵΪ0.000025��Ԫ��B��ɷݵĹ���Ȩ�������ƹɷݵ�λ������2018��3��31�գ���5500��С��Ա�������Թɷ�Ϊ�����Ľ�������С��Ա�����Ŵ�����Ȩ������Ҳ���������ɣ���˾�Ƿ�������ǰͨ��ѹ���ʵ�������Ȩ������ҵ����

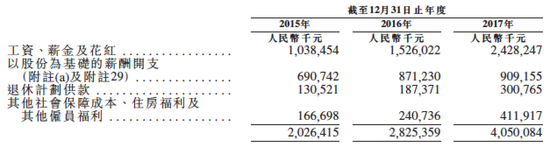

�����й�˵������¶С���Թɷ�Ϊ������н�꿪֧�Ѿ�����̯����Ӧ��ݵ����ۼ��ƹ㿪֧��������֧���Լ��з���֧�С���2��ʾС����2015-2017���ڼ��Ա����н�꼰������֧�ֱ�Ϊ20.3��Ԫ��28.3��Ԫ��40.5��Ԫ�����Թɷ�Ϊ������н�꿪֧��ֱ�Ϊ6.9��Ԫ��8.7��Ԫ��9.1��Ԫ��ռԱ��н�꼰������֧�ı���Ϊ34.0%��30.8%��22.5%����˵��С��������Ϊ����ǿ������Ա���������������ڶ����Ȩ�����������ٽ����е�2017�귴��������١��Դ���������С�Ļ�ƴ�����ʽ������

��������������ô�㣿

��������������С���������Ȩ�����ֶΡ�

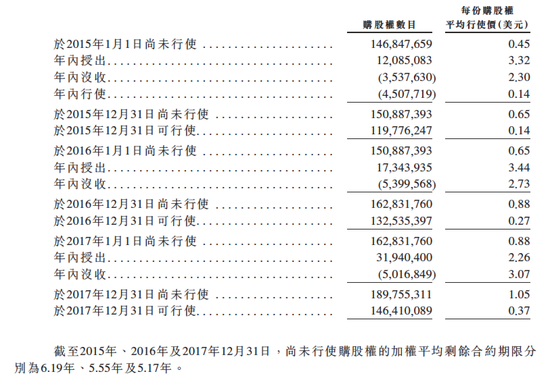

������һ������Ȩ����3��ʾС����2015����3.32��Ԫ��ƽ����Ȩ��������1209��ݹ���Ȩ����2016����3.44��Ԫ��ƽ����Ȩ��������1734��ݣ���2017������2.26��Ԫ��ƽ����Ȩ��������3194��ݡ���������Ȩ�۸�ʱ��Ʊ�Ĺ��ʼ�ֵ���������ʡ�Ԥ�ڲ�����Ԥ�����ڵ�ָ�꣬ͨ��Black-Scholes��Ȩ����ģ�Ϳ��Լ������Ȩ��ֵ������ʱ��Ʊ�Ĺ��ʼ�ֵ���㷽ʽ���ꡣ��˾��¶2015-2017���С���ڳ���Ȩ�ļ�Ȩƽ�����ʼ�ֵ�ֱ�Ϊ10.35��Ԫ��10.78��Ԫ��16.33��Ԫ���ɴ˿��Լ����ÿ��������Ȩ���ܼ�ֵ�����ڷ������ڸ���̯����Ӧ��Ȩ�������á�

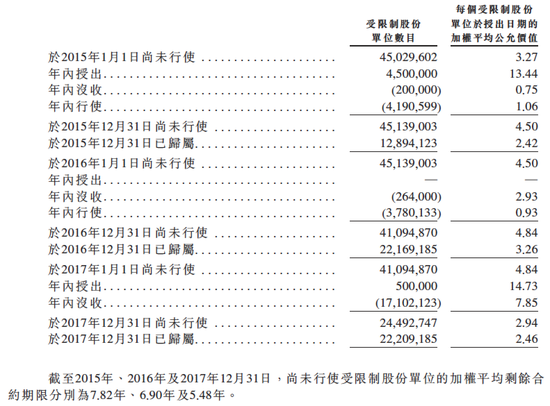

�����ڶ����������Թ�Ʊ����3��ʾС����2015����13.44��Ԫ�ļ�Ȩƽ�����ʼ�ֵ������450��������ƹɷݣ���2017����14.73��Ԫ��ƽ���۽�������50��ɡ�ͬ������Ʊ����۸��뵱ʱ��Ʊ�Ĺ��ʼ�ֵ֮��IJ��ҲҪ����̯����Ӧ������ݵķ����С�

������������ֻ��Բ��ֱ�����Ա�������С��չ�������Ա����Ͷ�ʺ����������ְ��������ȡ��ʼͶ�ʵı�Ϣ�����ܴ������꣬�ɳ�Ϊ����Ȩ������ˡ��˺���ְʱ��Ҫ��С�װ����ʼ�ֵ�ع��ɷݡ���2015-2017���ڼ䣬��С���������ȷ�ϵ���ط��÷ֱ�Ϊ6910��Ԫ��5737��Ԫ��1.0��Ԫ��

��������2017��ĩ��С��δ��Ȩ����ȨΪ1.9�ڷݣ�ƽ����Ȩ��Ϊ1.05��Ԫ�����п���Ȩ����Ȩ��1.5�ڷݣ�ƽ����Ȩ��Ϊ0.37��Ԫ��С���ѽ����������Թ�ƱΪ2221��ɣ�ƽ������۸�Ϊ2.46��Ԫ��δ�����Ĺ�Ʊ��2450��ɣ�ƽ���ɱ�Ϊ2.94��Ԫ��

����������������Ѷ��Դ�ں���ý��ȣ������������۵㣬�����ο�����������Ͷ�ʽ��飬�����Ե��������Ȩ����ϵ������

- ��װʱ������,��ҵ������µ�������� ...

- ¥�г�������߸��ͽ�,ȫװ��Ʒסլ������ ...

- �ھŽ��й�(����)���ƼҾ�չ����ԤԼ�Ǽ� ...

- �����������ͶƱ����������Ȩ��Ϊ���� δ����� ...

- ����������������,��5.8��!��180��! ...

- �������������桱��Ͱ��ը����������������� ...

- ������������ת��Σ��,���Ʋ�����·�η� ...

- ��Ҿ�ս�Բ�����ԡ�г�,����ҵ�������DZ� ...

- ̩����÷����ա�ϵ����̴�Ҿ�5��19�ս�ȫ���� ...

- ���¹���֪ʶ�ǡ������������� ���ҽ������˫ ...

- �س�ʱ��ӡ��ϵ������Ƴ���,�ɹ�ն��2018-2019 ...

- ������ά�ȣ�δ���Ҿ��ŵ�����ֽ������� ...

- ���ܼҾӳ�����θ�������ۣ� ...

- ����Ʋ���ͬ�������ܲ��ľ��û���,�Ҿ���ҵ���� ...

- ǽ���罬���ļ���ʩ����ʽ�Ͳ��� ...

- �̵㣺2017���й��Ŵ�ҵʮ��仯 ...

- �������壺�»����г���г���������

- ����������ȫ����������̣��ڼ�Ҳ����Ǯ��

- �ѹ�2019��Ӫ��80�ڣ�����ʷ�¸� ����������ҵˮƽ

- ��ɫ���˽���ʲô����������Axon 5G�콢�ֻ�ò����ʵ�ã�

- ����ҩ��Ϊȫ��������ҩ�Ļ���֮һ ����ҽҩΪ���ཡ������������

- ��Ԯ�人�� HPE���ж�

- ���ϡ����á������һ���������5G�콢��������ѧϰ����

- ��Ϸ���ܳ�Ⱥ �������Axon 5G�콢�����ƿ�ȫ��

- ��־�ɳǣ�����ҩ������ҽҩ�����ߡ�����

- ��Ч���ư칫�� �������Axon 5G�콢����һ��֮��

- ������ڿƼ��˳� ���һ���ϡ����ߡ�������

- E�ֹ�ǿ�Ƶ�½ǧ�����������㹲�����òƸ�

- ���һ����������������ծ�Ϲ� �������������

- ս�����顱 ��������100��ҽԺ10����ҽ����Ա���ij�Ԯ�ж�

- ���۸�����������Ӧ ��ԪʳƷ�����ׯ�ϳ�ŵ

- ���ڶ��ַ����Ƽ� �������1.13%

- ����ľ����������˳½�����ʦϲӭ��̥

- ����ίӡ����17�Ź���,������ѯ��λʵ�и�֪

- ���������ʽ���� 271�ҷ��������Ʋ�����

- ��Ԫ�Ƽ��ڹ���﮲���ҵ�ύ�Ǽǿƴ����弼�����ȵ�Ӧ��

- û�бȽϾ�û�в�ࣺ��ҶС��Ӯ�öԱȶȵĵ���������NO��1

- ����Ͷ������ĸ����ϧ�κδ��۵ذ屻��Ϊ����

- �������㳥ծ�߷�ع����ڳ�̨��13�����������ծ���3��Ԫ

- [֧��]����ר�õ���Ϣ�����о�

- ��ԡ��ҵ������,��������ؽ�����

- �ⷿ��ס�˿ڿ��乫������,����ί���ص���Ⱥ�����仧

- ������װ�Σ�һ������ȱϯ�ķ��ز���Ӧ����չ���

- С�����»3800�� �����ҷ�ժ�ý������С����������������

- �����˹���ļ���¢�Ͼ��ɷ�д�ĸ�Ʒ�ʷ�չ����ƪ��

- ���ز������Ƚ��� ���Ͼ���ת�ͼӿ���ó������