官方微信号:天下财经网

官方微信号:天下财经网【华创债券】地方债供给放量,宽信用继续传导

日期:2018-08-28 16:15:32 来源:网络整理

周二,资金价格略有回落,央行继续在公开市场投放流动性,短期人民币贬值压力略有缓解,国债期货窄幅波动,现券收益率基本持平,展望后期我们关注:

第一,据媒体报道,地方债风险权重有望调降为0,进一步提升地方债配置吸引力,有利于宽信用的政策向下传导,同时进一步国债和金融债配置需求。据中国证券报报道,地方债风险权重有望从原来的20%降至为零。此前,财政部公布了《关于做好地方政府专项债券发行工作的意见》,要求各地至9月累计完成新增转向债发行比利原则上不得低于80%,同时财政部在于部分银行的会议中建议,商业银行在参与地方政府专项债发行时,投标价格下限应较相同期限国债前5个工作日收益率均值上浮40个基点或以上。

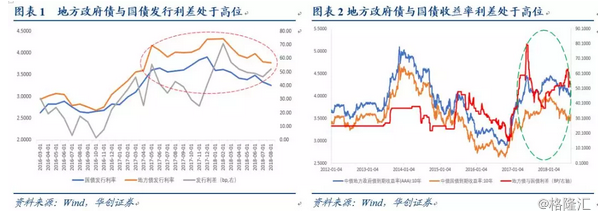

(1)地方债与国债利差处于历史高位水平,发行定价+资本节约,地方债的投资吸引力大幅提升。为了提升地方债发行定价的市场化水平,财政部在历年的地方债券发行工作通知中,均明确指出要加强地方债的市场化水平,地方债与国债的发行利差与收益率利差不断扩大。自2017年3月份开始,地方债与国债的利差开始扩大,并在较长时间内维持一个高位。根据wind的统计,从2017年3月以来,地方债与国债发行利差均值维持在44bp,进入2018年以来更是上升到54bp,而10年期地方债与同期限国债收益率利差均值也达到52bp,远高于历史其他时期。

地方债与国债同属于利率债,并且均属于免税品种,对配置主体而言,国债和利率债主要区别在于风险权重差异所带来的资本溢价。此前国债风险权重为0,地方债的风险权重为20%,地方债资本溢价=资本充足率×资本利润率×20%,地方债资本溢价约为37BP。如果未来地方债风险权重进一步下调为0,而根据财政部建议,地方债投标价格下限应较相同期限国债前5个工作日收益率均值上浮40个基点或以上,则地方债相较国债的配置优势显著提高。

(2)如果地方债风险权重调整为0,将释放较大的商业银行资本金占用,可进一步用于信贷投放或者信用债配置,有助于宽信用的传导。根据财政部发布的通知,2018年地方政府债务限额为209974.20亿元,截至7月末,全国地方政府债务余额171557亿元,以政府债券形式保有的债务166463亿元,按银行持有地方债80%-90%的比例,风险权重20%计算,可释放风险资产规模2.6-3万亿元左右,即可释放相应规模的信贷额度或信用债配置额度,有利于宽信用政策进一步向下传导。

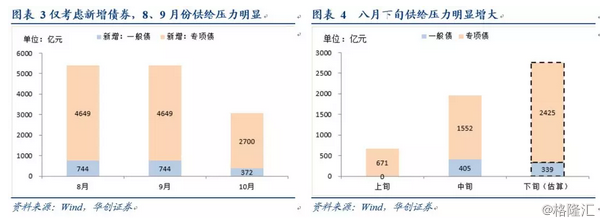

(3)三季度地方债供给压力集中释放,特别是8月下旬地方债将使得资金面和配置需求承压,关注央行流动性 对冲操作的程度。根据财政部披露数据显示,2018年1-7月,全国发行地方政府债券21679亿元,其中新增债券7942亿元。根据我们对地方债资金使用的逐笔统计,1-7月新增债券中一般债发行量为6439亿,专项债发行量为1503亿。结合财政部年初公布的数据,2018年一般债限额为8300亿,专项债13500亿,则新增一般债券余额为1861亿,专项债余额仍有11997亿。根据财政部的通知,各地至9月底专项债累计发行比例不得低于 80%,剩余额度主要放在10月份发行。在额度完全使用的情况下,8、9月份至少需要发行9297亿,平均每月需要发行4649亿,10月需发行约2700亿。如果进一步考虑一般债券,假定其余额按照专项债的发行节奏,那么可以估算得到8、9月份每月发行新增债额度约为5400亿,10月发行额度约为3000亿。

从8月发行的节奏看,发行压力主要集中在下旬。截止到8月21日,8月份新增债券共计发行2628亿,其中一般债发行405亿,专项债发行2223亿,根据我们的测算,预计接下来十天仍有约2800亿左右的供给量,其中专项债发行量达到2425亿。如果将置换债考虑在内,由于7月底仍有置换债余额5094亿,若按要求于8月全部完成置换,那么8月份债券总发行量将超过1万亿。

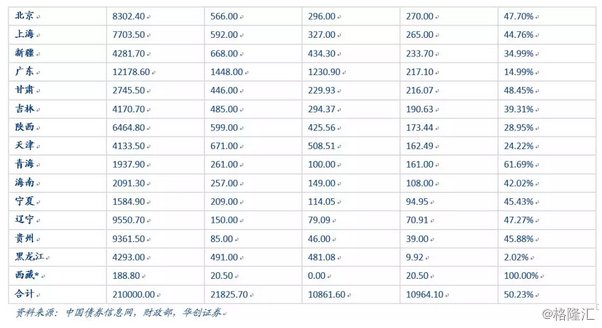

(4)分区域看,地方债剩余发行额度主要集中在东部省份。我们从各省地方债的发行披露中获得各省2018年地方债发行限额,结合2017年限额计算得到各省份2018年的新增额度,再从债券发行的募集说明书中逐笔统计各省新增债券发行总额,最后计算得到各省未使用的新增债券余额。其中,山东与西藏缺乏限额数据,我们将余额按照2017年两省地方债的比例进行估算。根据计算结果,地方债剩余额度主要集中在东部地区,如山东、河北、江苏、浙江四省额度超过总剩余额度的30%。

第二,央行保持政策定力,流动性水平处于何意区间,中期需要关注汇率压力下的对冲操作对流动性的潜在影响。周二,国新办举行国务院政策例行吹风会,中国人民银行副行长朱鹤新介绍金融更好服务实体经济,有效缓解企业融资难融资贵有关情况,并答记者问。从会议发言看,目前央行保持流动性合理充裕,同时加大对重点领域和薄弱环节的金融支持力度。从实际结果看,目前银行间体系合理充裕,资金利率下行起到了“降息”效果,信贷结构优化和支持实体经济的力度加大,债市融资功能恢复,高等级债券利率显著下行。下一阶段,央行提出继续加强统筹协调,行程政策合力。同时会把握好度,把好货币供给总闸门,保持流动性合理充裕的同时不搞“大水漫灌”,说明目前的资金面水平已经处在央行的何意区间,未来并不会继续加码放松流动性,而是更多在货币政策传导机制的疏通方面做文章。三季度考虑到地方债放量,央行或适度增加流动性投放对冲资金需求,但未来流动性较此前进一步放松的空间有限。

另外需要关注的是,伴随着人民币持续贬值,央行已经开始在外汇市场开展对冲操作。据媒体报道,央行近期在外汇掉期市场通过短期限回笼人民币融出美元的方式,向市场提供美元流动性,表明央行已经启动在外汇市场上干预汇率工具。对此,我们认为:

免责声明:新闻资讯来源于合作媒体等,不代表本网观点,仅供参考,并不构成投资建议,风险自担。如涉版权,联系处理。

- 家里的走廊过道, 除了大白墙还能这样设计! ...

- 全国通用广佛通卡上市!一卡刷遍全国240个城市 ...

- 入学难?2020年广州将新增18.75万中小学学位 ...

- 1-4月全国空气质量状况排名 广东6城市位列前20 ...

- 建艺集团举办职工文化大讲堂,压力舒缓与 ...

- 伊丽丝在中国区的品牌使用权被美廷集团永久买断 ...

- 2020冷年,空调业将上演生死绝杀 ...

- 多部门开年迅疾行动,更大规模减税全速开进 ...

- 家居门店迎来大变局,把握五点变化学会开店新 ...

- 今年上半年德国家具行业增长1%,线上市场潜力巨大 ...

- 长洲岛迎来20亿元投资,声称要打造南方最有名的都 ...

- 亚振家居连续三个交易日跌停,经自查公司目前生产 ...

- 投资并购转型,泛家居行业进入整合期 ...

- 曝光!广东这127家泳池水质不合格!(附详细名单) ...

- 奥园健康生活集团媒体交流活动顺利举行 ...

- 卫浴低端市场堵塞拥挤,高端市场顺畅空旷 ...

- 赛迪孙会峰:新基建中充电桩市场将达万亿

- 盘手网诚招全国网络代理商,在家也可赚大钱!

- 搜狗2019年营收80亿,创历史新高 增速领先行业水平

- 白色情人节送什么礼物?中兴天机Axon 5G旗舰手机貌美又实用!

- 振东制药作为全国最大的中药材基地之一 让中医药为人类健康做出更大贡献

- 驰援武汉, HPE在行动

- 掌上“课堂”如何让一部中兴天机5G旗舰化身在线学习助手

- 游戏性能超群 中兴天机Axon 5G旗舰助你掌控全场

- 众志成城!振东制药扛起中医药抗“疫”旗帜

- 高效“云办公” 中兴天机Axon 5G旗舰助你一臂之力

- 跟随金融科技浪潮 富邦华一线上“防疫”出大招

- E乐购强势登陆千家万户,即将与你共享经济财富

- 富邦华一银行落地首单疫情防控债认购 精准助力疫情防控

- 战“疫情” 爱玛启动100家医院10万名医护人员爱心驰援行动

- 保价格、保质量、保供应 三元食品向社会庄严承诺

- 深圳二手房挂牌价 半年跌幅1.13%

- 三峰木门形象代言人陈建斌老师喜迎二胎

- 发改委印发第17号公告,工程咨询单位实行告知

- 多因素致资金面恶化 271家房企宣告破产清算

- 嘉元科技在国内锂箔行业提交登记科创主板技术领先的应用

- 没有比较就没有差距:茶叶小罐赢得对比度的第三方评估NO。1

- 美国投资移民改革法案不惜任何代价地板被认为新政

- 景瑞满足偿债高峰控股年内出台的13%的最高利率债务的3美元

- [支链]威板专用的信息深入研究

- 卫浴行业不景气,三大问题亟待解决

- 租房常住人口可落公共户口,发改委推重点人群城市落户

- 共筑精装梦:一场不可缺席的房地产供应链发展峰会

- 小程序月活超3800万 贝壳找房摘得金瑞奖“最佳小程序流量担当奖”

- 打破了国外的技术垄断巨化股份写的高品质发展的新篇章

- 房地产依赖度降低 海南经济转型加快自贸区建设